こんにちは。 京都の相続専門税理士、アーム税理士法人です。

相続が発生し、相続人に該当する方が複数いる場合、それぞれの相続人が財産をもらう割合はいくらになるのか?について。

相続人が複数いる場合とは、例えば「配偶者と子供2人」が相続人であれば、相続人が3人となるため複数ですよね。この場合に、配偶者と子供2人が財産をもらう割合(権利)はそれぞれいくらになるのでしょう。

これは、民法第900条の『法定相続分』に定められており、相続人が『第一順位(子供)』なのか『第二順位(直系尊属)』なのか『第三順位(兄弟姉妹)』なのかによって違う割合が定められています。

1.配偶者の法定相続分

配偶者は『半分(1/2)』と思っている方も多いのではないでしょうか。

合ってはいるのですが、正確には間違いです。

パターンとしては以下の4つ

① 相続人が配偶者だけの場合 ・・・ 100%(一人なので当たり前ですよね・・・)

② 相続人が配偶者と子供の場合 ・・・ 1/2(ほとんどのパターンがこれ)

③ 相続人が配偶者と直系尊属(親・祖父母)の場合 ・・・ 2/3

④ 相続人が配偶者と兄弟姉妹の場合 ・・・ 3/4

上記のとおり、配偶者以外の相続人が誰かによって割合が変わります。ここでいう『配偶者』とは、亡くなった方と婚姻している方をいいますので、離婚した方やいわゆる『内縁の妻』は相続人に該当しませんので、相続分はありません。

2.子供の相続分

子供が相続人の場合の相続分は、配偶者がいない場合は100%、配偶者がいる場合は1/2となります。また、子供が複数いる場合は、子供の数で均等に按分となります。これは『実子』であっても『養子』であっても『婚外子(非嫡出子)』であっても同じです。以前は『婚外子(非嫡出子)』は嫡出子の相続分の1/2という法律でしたが、平成25年の民法改正により変更されました。子供はみな平等に扱いましょうということですね。ただし、代襲相続がある場合は少し計算が複雑になります。

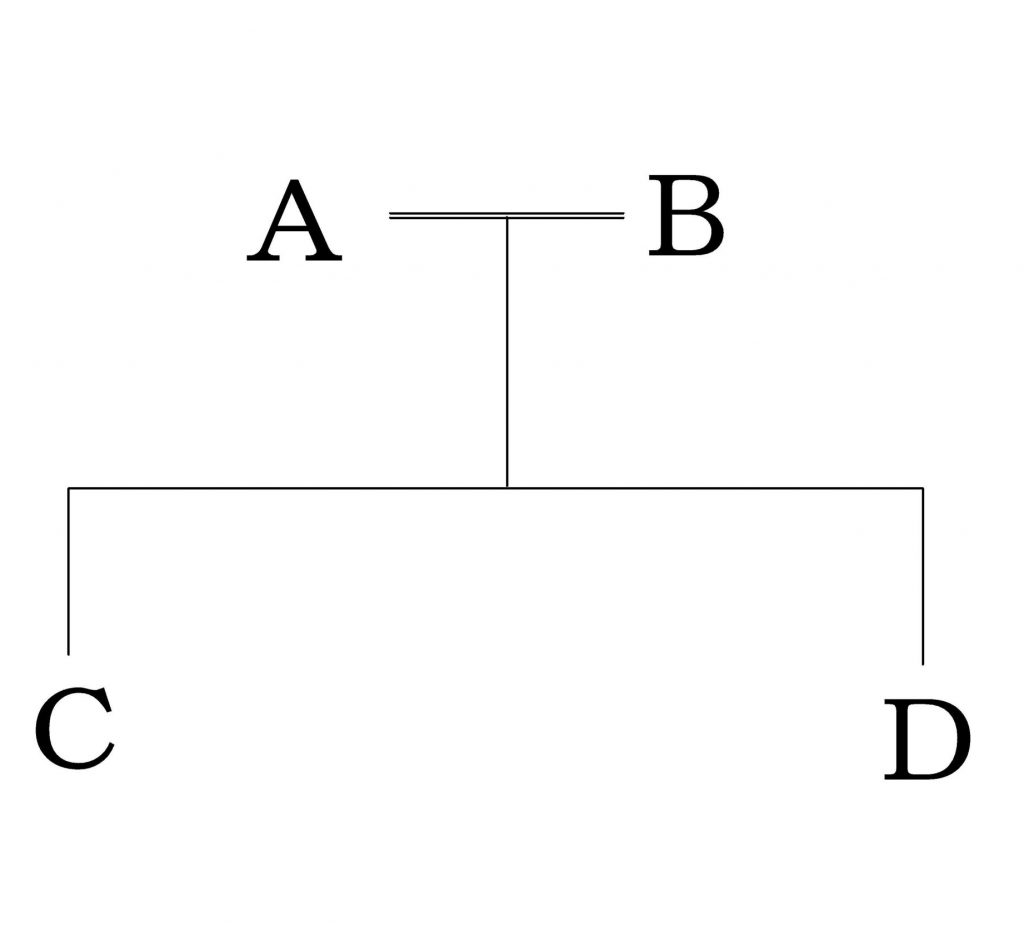

例を出しましょう。

このような親族関係の場合に、Aに相続が発生した場合の相続人は『B・C・D』で法定相続分は、

B 1/2 、 C 1/4 、 D 1/4

ですよね。

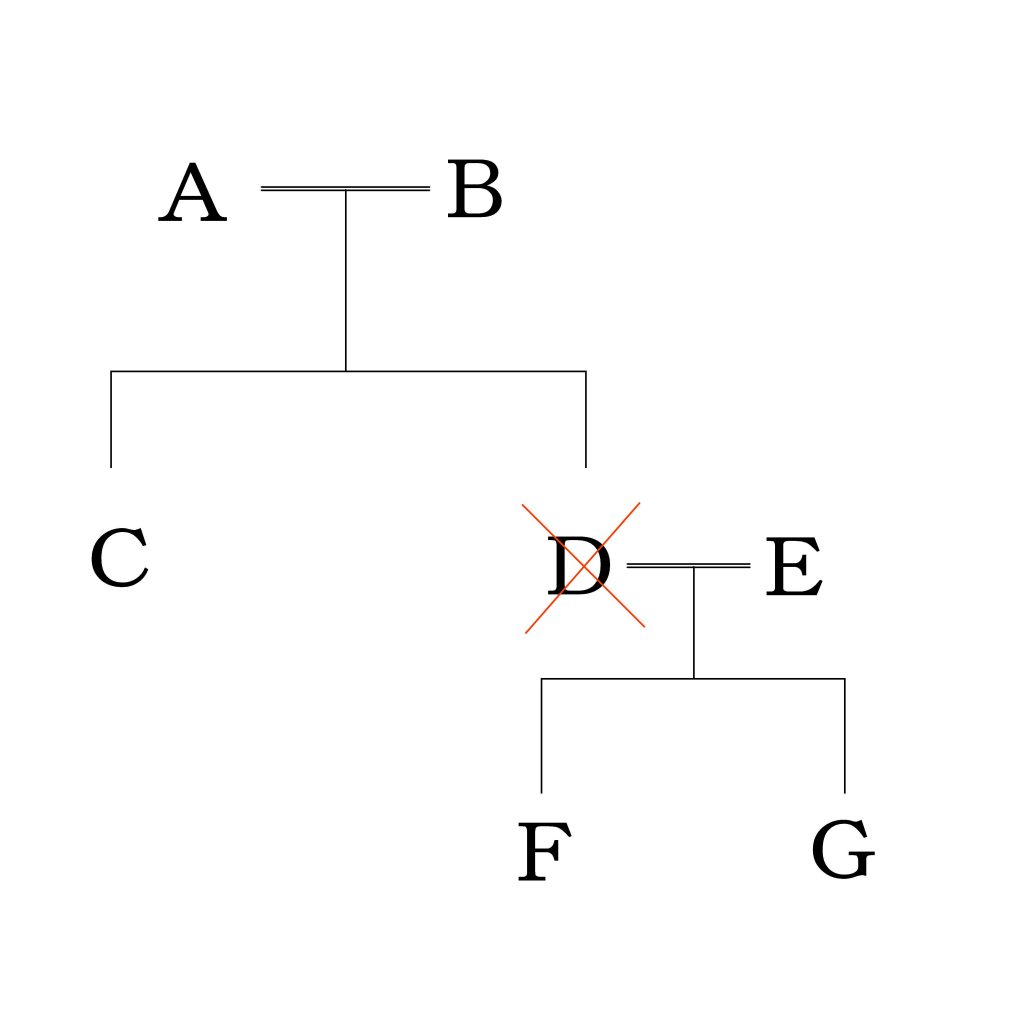

では代襲相続がある場合はどうでしょう。

このような親族関係の場合(Dは既に死亡している。)に、Aに相続が発生した場合の相続人は『B・C・F・G』となりますが、法定相続分は

B 1/2 、 C 1/4 、 F 1/8 、 G 1/8

となります。

代襲相続がある場合の相続分は、本来相続人となるはずであった人の相続分を代襲相続人が均等に按分するということになります。計算としては、Dの本来の相続分「1/4」を代襲相続人であるFとGが均等に按分(1/4×1/2=1/8)ということになります。

3.直系尊属の相続分

直系尊属が相続人の場合の相続分は、配偶者がいない場合は100%、配偶者がいる場合は1/3となります。こちらも直系尊属である相続人が複数いる場合は、均等に按分することになります。(直系尊属が相続人になる場合は、「代襲相続」の概念はありません。)

4.兄弟姉妹の相続分

兄弟姉妹が相続人の場合の相続分は、配偶者がいない場合は100%、配偶者がいる場合は1/4となります。こちらも兄弟姉妹である相続人が複数いる場合は、均等に按分することになります。代襲相続人(甥・姪)の相続分の考え方も子供の場合と同じです。

兄弟姉妹が相続人の時は一つ注意点があります。それは、『半血兄弟姉妹』の相続分です。『半血兄弟姉妹』とは、父母の一方のみが同じである兄弟姉妹のことです。つまり「前妻の子」と「後妻の子」の異母兄弟などが該当します。

この『半血兄弟姉妹』の相続分は『全血兄弟姉妹(父母が同じ兄弟姉妹)』の半分となります。

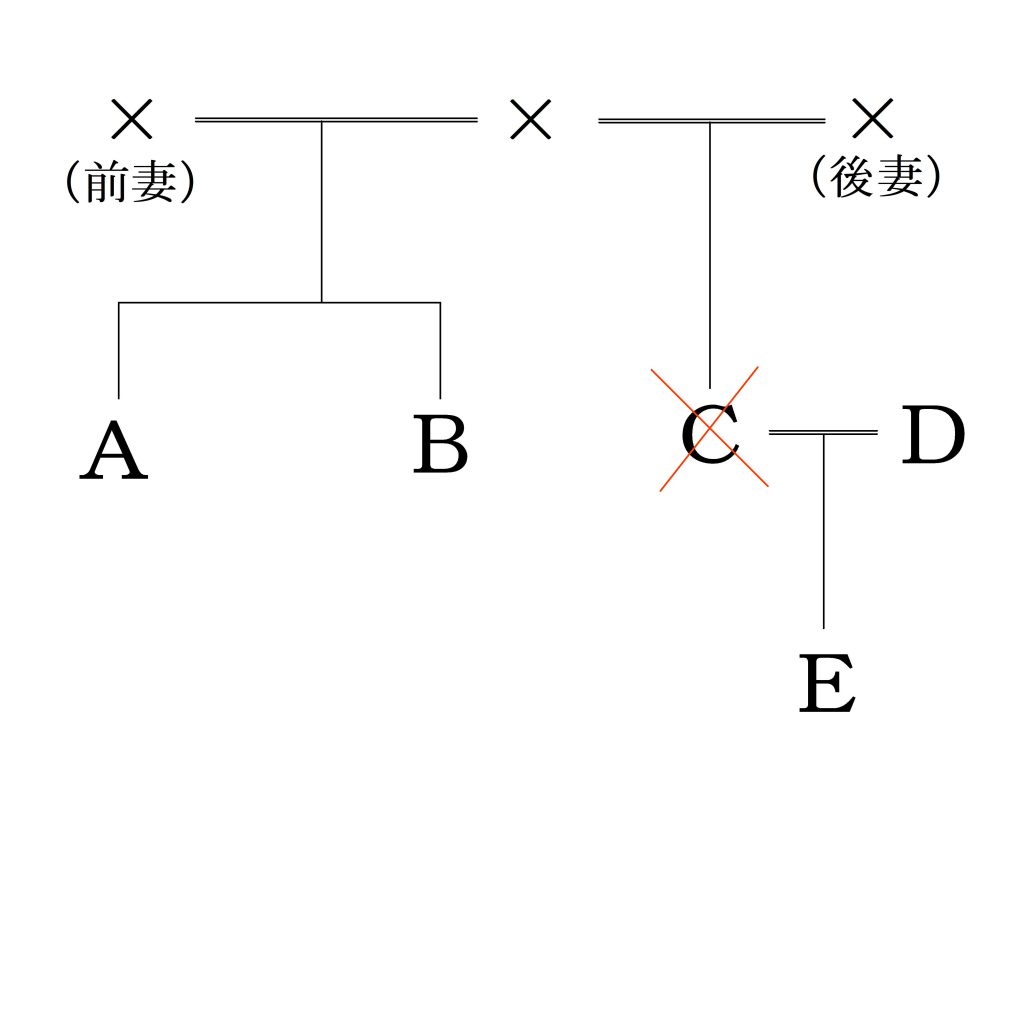

例を出しましょう。

このような親族関係の場合(Aに子供なし、Cは既に死亡し ている。)に、Aに相続が発生した場合の相続人は『B・E

』となります。

そして、相続分は・・・

B 2/3 、 E 1/3 となります。

亡くなられたAにとってBは『全血兄弟姉妹』、Cは『半血兄弟姉妹』となります。半血兄弟姉妹の相続分は全血兄弟姉妹の相続分の半分ですから、[全血兄弟2:半血兄弟1]で分けることになるため、2/3・1/3という割合になります。さらに、CはAよりも先に死亡しているため、Cの代わりにEが代襲相続人となります。ちなみにCの子供が2人いたとしたら、Cの相続分である1/3を2人で均等に按分するため代襲相続人は1/6ずつとなります。

まとめ

相続が発生した場合、亡くなられた方の財産をどのように分けるかは、遺言が無い場合は相続人全員の話し合い(遺産分割協議)で決めていくことになります。この時の相続人の権利の割合は民法の定めに基づく法定相続分を基本として考えていくことになりますが、必ずしも法定相続分どおりに分けないといけないということはありません。相続人全員の合意があればどのような分け方でも大丈夫です。極端な話、相続人が10人いたとしてもそのうちの1人がすべての財産を相続するということで10人全員が納得すれば、そのような分け方もできるということです。

今回は、民法の定めに基づく法定相続分について解説しましたが、相続税を計算する時の『法定相続分』は若干ルールが異なりますので、混同しないように注意しましょう。